主页 > 金融理财 >

方法 1基本会计等式

1

财务报表的编制需要应用基本会计等式:总资产等于总负债加上所有者权益。在这一基础上,资产负债表将会分成两个部分。

- 资产=负债+所有者权益

方法 2编制资产负债表的标题

1

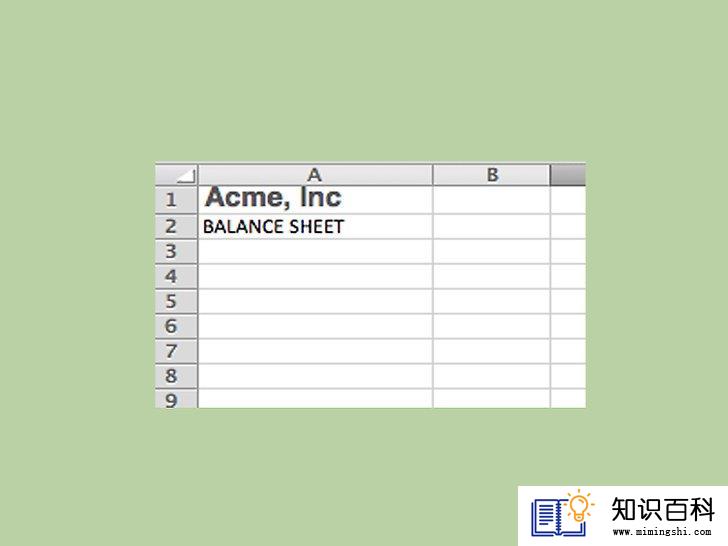

标题的第一行应该写上公司的名称(例如“Acme, Inc.”),第二行标明“资产负债表”。第三行应说明报表的会计期间(例如“2010财年”)。如果你编制的是月度报表,那么应写出月末日期和年份(例如“2010年3月31日”)。

方法 3计算总资产

1

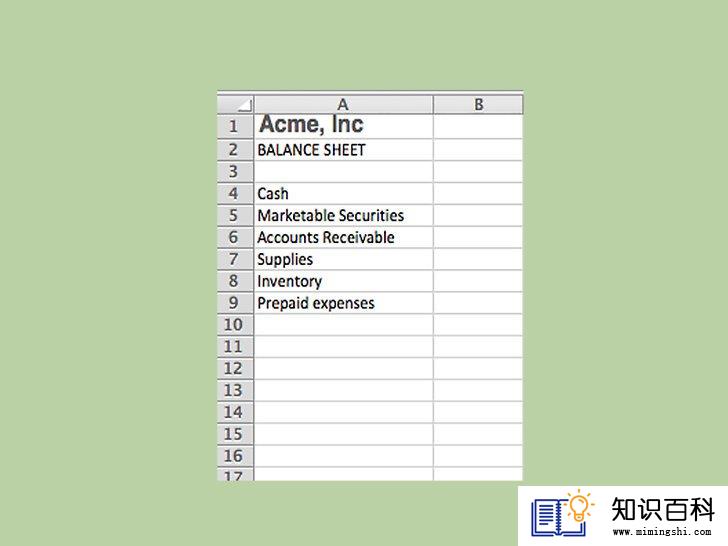

列出所有的流动资产。流动资产指的是能在一个营运年度中转换成现金的资产。它们在资产负债表中按照可转换成现金的难易程度(即流动性)排序。由于现金是流动性最强的资产,这一会计科目会列在最顶端。其他会计科目的排序依次是:

- 现金

- 有价证券(股票,债券等)

- 应收账款

- 物料

- 存货

- 预付费用(例如预付保险金,预付租金等)

2

计算长期资产的价值。(有时被称为固定资产)

- 长期资产是公司所拥有的土地、工厂和设备的价值。长期资产能够运营一年以上,并且在资产负债表上显示的是除去折旧后的净值。

3

确定公司的无形资产。无形资产指的是没有实物形态的非货币资产,能运营一年以上。它包括专利、版权、商标和其他权利。

- 虽然商誉也算是无形资产的一种,但商誉将单独列出,以便和其他无形资产区分开来。

4

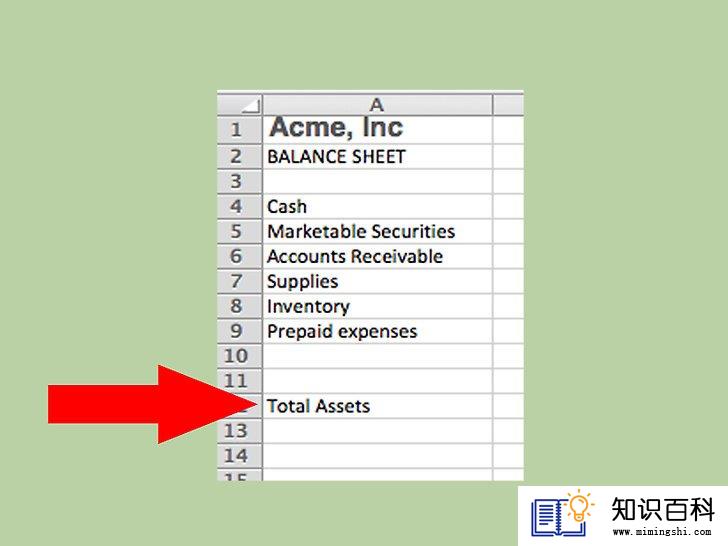

将流动资产、长期资产、无形资产和其他资产加总起来。最后得到的总资产将会是资产负债表第一部分的最后一行。

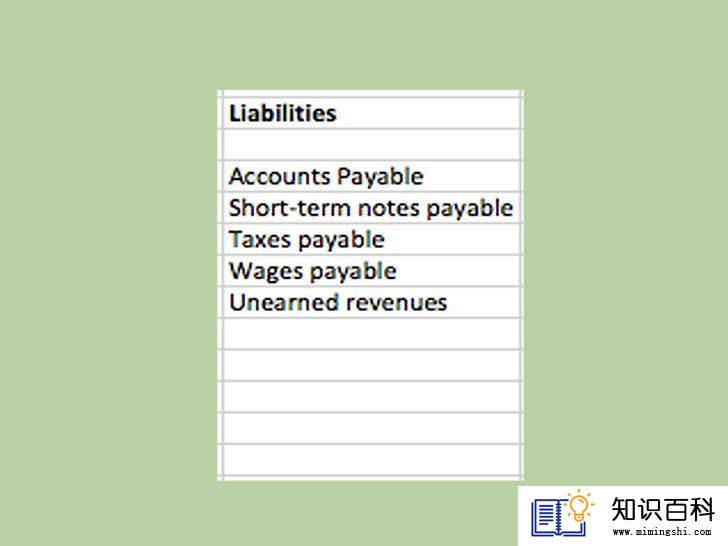

方法 4计算总负债

1

列出所有的流动负债。这部分负债需要在一个营运年度内清偿。以下列出了流动负债的账目:

- 应付账款

- 短期应付票据

- 应交税金

- 应付工资

- 预收收入

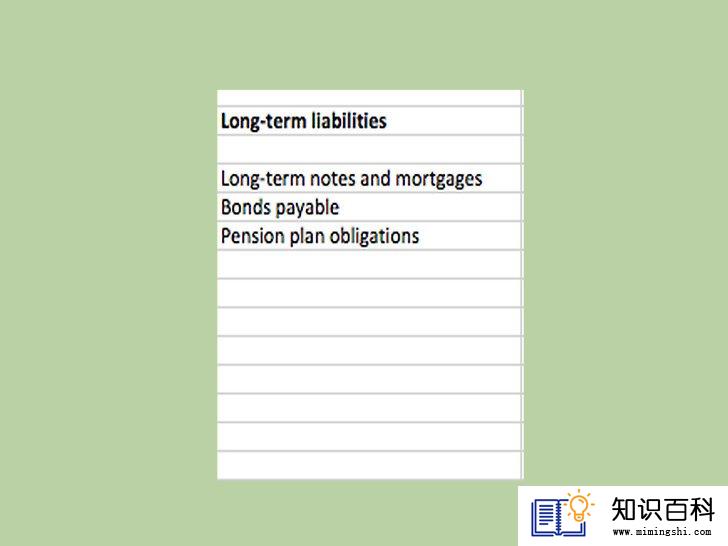

2

列出所有的长期负债。长期负债指的是将在一个营运年度后到期的企业借款。长期负债的一些例子包括:

- 长期票据和抵押贷款

- 应付债券

- 退休金

3

将流动负债和长期负债加总。总负债这一项将出现在资产负债表的第二部分,之后会和所有者权益一起加总起来。

方法 5计算所有者权益

1

确认所有者(合伙人)权益。这部分体现了公司自有资本的价值。你可以通过编制留存收益表来得到所有者权益,而留存收益表体现出公司在一个营运周期中留存收益这一账目的变化。你可以通过以下几步编制留存收益表:

- 列出上一期期末留存收益的期末余额。

- 加上损益表中的“净利润”一项。

- 减去对投资者的分红。

- 得到本期期末的留存收益。

小提示

- 参考工作表样例以了解编制资产负债表的格式。你可以在http://business-accounting-guides.com/sample-balance-sheet/中找到相关信息。

- 如果你使用会计软件来记账,那么只要你输入所有的交易,例如会计总账和日记账分录,会计软件就能自动生成资产负债表。

- 01-18如何从南非第一国民银行(FNB)的电子

- 01-18如何交易股票

- 01-18如何支付账单

- 01-18如何传达应聘失败的消息

- 01-18如何投资

- 01-18如何成为一名股票经纪人

- 01-18如何计算股票的 Beta 系数

- 01-18如何管理你的财务

- 01-18如何成为一名投资银行家

- 01-18如何从贝宝(PayPal)转账到银行账户

- 01-18如何买卖货币

- 01-18如何买股票

- 01-18如何传达应聘失败的消息

- 01-18如何做广告

- 01-18如何在银行账户之间转账

- 01-18如何处理PayPal的交易纠纷

- 01-18如何如何在家辨别黄金的真伪

- 01-18如何学习管理别人

- 01-18如何建立服装品牌

- 01-18如何快速赚钱

- 01-18如何学习管理别人